認知症のための

家族信託

2025年12月05日

親が認知症になると何が困るのか?

「親が認知症になったら、実家を売って施設に入れようと思っていたのに、売ることができない…」

「親の通帳を預かっているけど、銀行から引き出せなくなった」

こうした事態は決して珍しくありません。ご本人の認知症などにより判断能力が低下すると、たとえ家族であっても財産の管理・処分がで きなくなります。

不動産の売却や預貯金の引き出しが事実上できず、「入院費が払えない」「介護施設の契約が進まない」といった深刻な問題が生じることもあります。

このようなリスクを防ぐ方法のひとつが「家族信託」です。

家族信託についてはこちら家族信託とは? 認知症に備える新しいしくみ

家族信託とは、財産の所有者(=委託者)が信頼できる家族(=受託者)に、財産の管理・運用・処分を託し、財産管理による利益を受ける(=受益者)といった制度です。

重要な点は、財産の名義を「信託」によって受託者に移すことで、委託者が認知症を発症しても、受託者が代わりに財産管理を継続できるという点です。

たとえば、次のようなことが可能になります。

- 介護施設の入居費用として、不動産を売却して支払う

- 預金管理を行い、親の生活に必要な公共料金・医療費などを支払う

- 適切なタイミングで自宅不動産の建替え・売却などを実行

なお、家族信託は信託契約により柔軟に設計でき、公正証書を用いて作成すれば、安全性が高まります。

ただし、家族信託契約は判断能力がある状態でないと結べません。

認知症などで判断能力が低下した後にとることができる手段としては、成年後見制度があげられますが、成年後見制度では自由な財産管理ができず、後見人や後見監督人の報酬など費用が発生しうるといった制約があります。

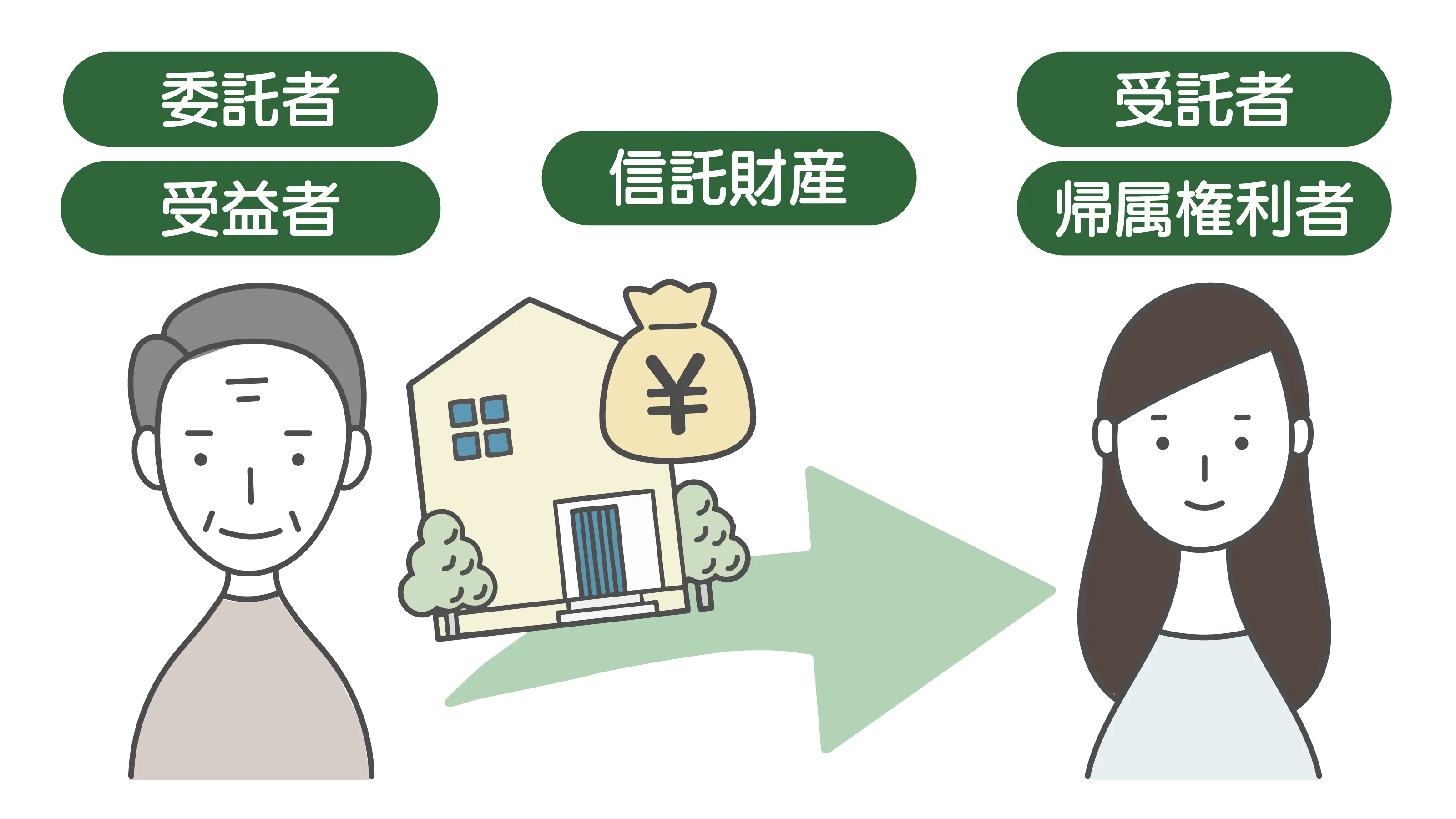

家族信託の基本スキーム(図解)

認知症対策として家族信託が行われる場合、一般的なケースでは、以下のような構成になります。

【信託図の一例】

父親と母親が存命で、子どもが一人いる。父親には自宅不動産、1,000万円の預金がある。

父親が認知症になったときには、子どもに自宅不動産の管理や1,000万円の預金から父親の施設費用や母親の生活費を支出してほしい。

父親が認知症になったときの母親の生活も心配だ。

相続財産については将来的に母親と子に財産を取得させたい。

父親が自宅や1,000万円の金銭を信託し、子が受託者として管理する。

父親死亡時に信託が終了することとし、信託終了後は子が帰属権利者として財産を取得する。

- 委託者:父親

- 受託者:子

- 受益者:父親

- 帰属権利者:子

ポイント

- 親名義の預貯金については、預貯金を払い戻したうえで、受託者名義信託専用口座や信託口口座を開設する必要があります。

- 受益者を父親一人としながら(自益信託)、受益者である父親のみならず、母親の生活安定をも含んだ信託目的や信託事務の内容の定め方をすることで、 父親のみならず母親の老後の生活を図ることが可能となります。

自益信託の場合は、経済的価値の移動がないため、原則として贈与税が発生しません(例外的に、特定委託者との既定の関係で、贈与税が発生しうるため、契約作成に当たり留意する必要があります)。

なお、信託終了時に帰属権利者である子が信託財産を取得する際に、財産額によっては相続税が発生することがありますので、税務に関し、事前に検討しておくことをお勧めします。

実際の家族信託の事例

-

実家を売却し介護施設費に充当

認知症を発症した父に代わって、信託契約に基づき長男が不動産を売却。

施設入居がスムーズに進んだ。 -

通帳を預かるだけでは足りないと実感

母の通帳を預かっていた娘が、銀行から取引を断られた。

家族信託契約により、支払いが円滑に。 -

後見制度より自由に対応できた

成年後見ではできない柔軟な不動産処分や相続設計を実現。

家族信託のメリットと注意点

メリット

-

親が認知症になっても財産が凍結されない

-

成年後見や遺言より柔軟で、手続きや費用もコントロール可能

-

親の「想い」に応じた相続・承継ができる

-

事前に家族で話し合うことで家族の連携がスムーズになる

注意点

-

認知症を発症してからでは信託契約を結べない(判断能力が必要)

-

形式的とはいえ、財産名義は、受託者に移転することになる

-

契約内容を決めるに当たり、税務・登記・金融機関対応を見据えた専門的な設計が必要

-

何より重要な点として、ご家族の協力が不可欠であるため、ご家族の理解をあらかじめ得る必要がある

こんな方に家族信託をおすすめします

「物忘れが多くなってきたが、自分が認知症になった後もパートナーが安心して暮らせるようにしたい」

「子どもに財産管理を手伝ってもらって、老後の負担を減らしたいが、管理方法はしっかり取り決めしておきたい」

「親から通帳などを預かっているが、親が認知症になったときに財産凍結されて面倒が見られなくなるのではないか不安である」

こうした方には、家族信託を早めに検討することを強くおすすめします。

家族信託は”元気なうち”にしかできません。