共有不動産管理対策の

ための家族信託

2025年12月05日

不動産の共有状態を放置すると将来どうなる?

不動産を相続した兄弟姉妹で「共有」のまま放置していませんか?

不動産の売却や建替えには、他の共有者の同意が必要となるため、将来的に兄弟のうち誰かが認知症になったときに、売却や建替えが困難 となります。

また、共有者が亡くなれば相続人が持分を相続するため、共有が細分化され、売却や建替えをめぐる共有者間の意思統一が難航します。

家族信託とは?

家族信託とは、ご自身(=委託者)の財産の管理・運用・処分を信頼できる家族(=受託者)に託し、ご自身など(=受益者)のために管理してもらう制度です。

特に不動産の共有状態では、ご家族である共有者の1人を受託者としたり、将来的に不動産を受け継ぐことになる共有者の子供を受託者とするなどして、信託契約を結ぶことで、スムーズな管理が可能になります。

また、同時に、ご自身亡き後の配偶者の生活や財産の承継に配慮した信託契約を設計することが可能です。

家族信託についてはこちら家族信託の基本スキーム(図解)

共有不動産対策のための家族信託では、一般的に以下のような構成が取られます。

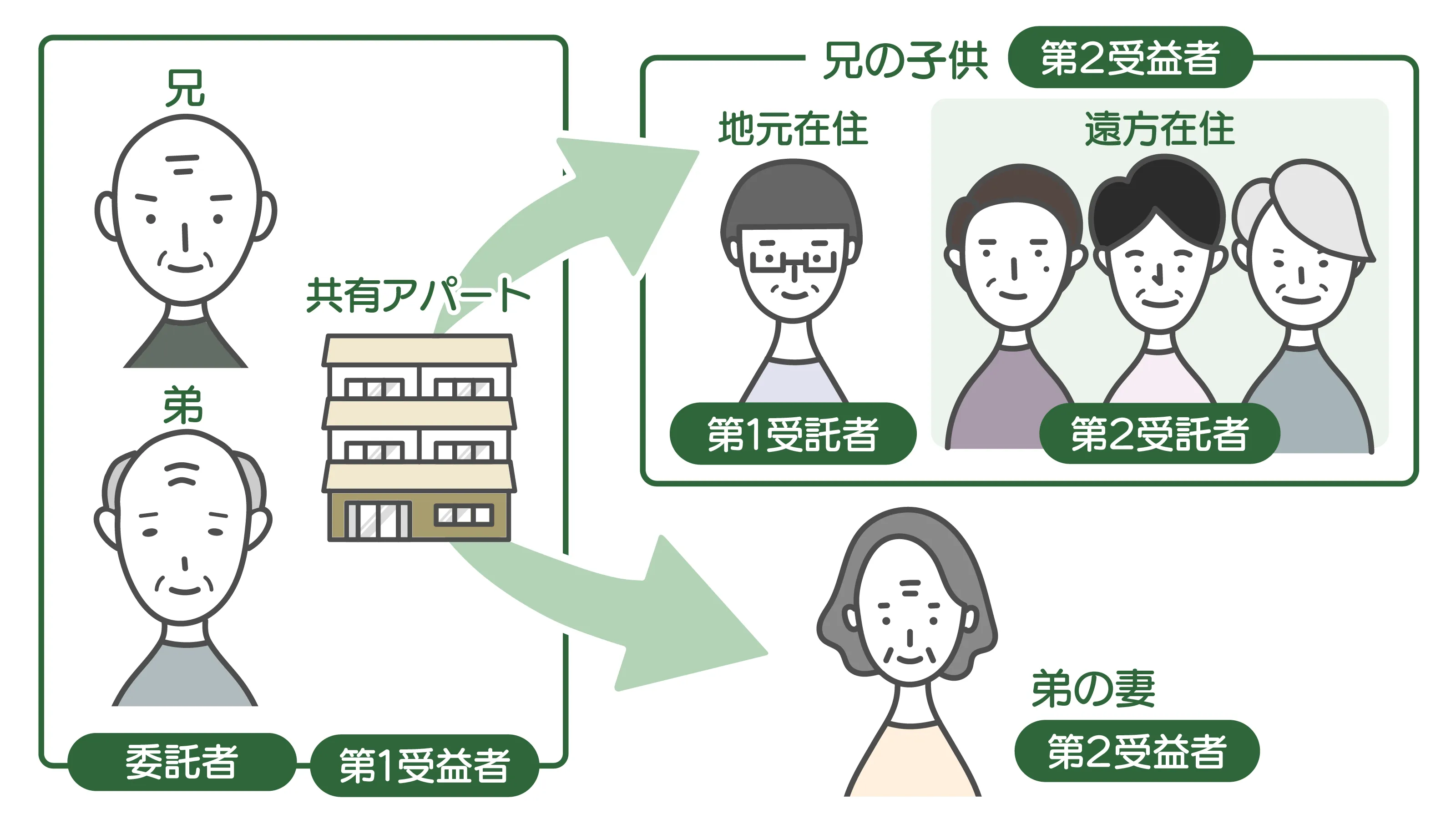

【信託図の一例】

70代兄弟が親から相続して共有する地元のアパートがあり、兄には子が4人、弟には子はいません。兄弟の妻は存命です。子世代のうち1人以外は、地元を出て遠方で生活しています。

そのため、何も対策せずに相続が発生すると、弟の配偶者(及びその家族)と離れ離れに生活している子世代の共有となってしまい、管理困難となるのではないかと不安です。

- 委託者:兄弟それぞれ

- 受託者:兄の子(地元在住)(第1受託者)

→ 兄の子(遠方在住)(第2受託者) -

受益者:兄(第1受益者) → 兄の子4人(第2受益者)

弟(第1受益者) → 弟の配偶者(第2受益者)

→ 兄の子4人(第3受益者) - 帰属権利者:最終受益者

ポイント

- 不動産共有における管理・共有解消対策のためには、共有者全員が信託契約を結ぶ必要があります。

- 受託者の死亡に備えて、第2受託者を指定したり、一般社団法人を設立して受託者に指定したりするといった手段が考えられます

- 帰属権利者を最終受益者とすることで、兄の子がアパートを取得することになり、弟配偶者やその家族が持分を取得することを防ぎ、共有関係の解消が狙えます

家族信託のメリットと注意点

メリット

-

遺言や成年後見制度よりも財産管理方法の自由度が高く、共有対策だけではなく老後の認知症対策といった多様なニーズにも対応できる

-

受託者への管理権限の集約により円滑な不動産管理が可能になる

-

数次相続を見据えて、帰属権利者の指定により持分の集約ができる

-

ただし、遺留分制度を潜脱する目的の信託は公序良俗による無効と判断される可能性があり、その他の委託者の財産の取得分の調整が必要となることが考えられます。

-

事前に家族で話し合うことで、不動産管理承継に関し、家族の連携がスムーズになる

注意点

-

信託契約は財産ごとに設計が必要

-

複数契約にすることで、損益通算の制限など税務面の注意が必要

-

みなし贈与に該当しないような設計が重要

-

受益者連続型信託の場合、30年ルール(信託設定から30年を経過した後に新たに受益権を取得した人が死亡した時点で、その信託は終了するのが原則)があるため、信託が自動的に終了する時期も見据えて信託財産の帰属先、帰属方法を考える必要がある

こんな方に家族信託をおすすめします

「兄弟姉妹で相続した不動産をそのままにしている、家族代々で受けついだ不動産を手放したくないものの、家族のうち誰が承継すべきかまだ決まっていない」

「親の土地を兄弟で相続する予定があるため、不動産の活用や売却に向けて備えておきたい」

家族信託は判断能力があるうちにしか利用できません。

また、共有対策においては、家族信託を行うにあたって、共有者全員で話し合い、受託者との間でそれぞれ家族信託契約をする必要があります。

相続発生前の共有者が少ない段階で、各共有者の判断能力が保たれている状態で信託を行うことでスムーズに不動産の管理対策ができる可能性が高まります。

共有不動産の管理等でお悩みの方には、家族信託についての早めのご検討をお勧めします。